2015年10月1日より、火災保険の保険料金が大幅に値上げになりました。また、合わせて契約期間がこれまで36年であったのが10年に短縮されました。その原因と問題についてまとめました。

10月1日より火災保険料が大幅な値上げ

これまで火災保険の長期契約の最長期間は36年で、割引率は30%を超えていました。しかし、2015年10月1日より、火災保険の長期契約が最長10年までとなり、火災保険料は全国で平均2%~4%に引き上げられました。(ただし、東京都ではややマイナスになり、大阪府の木造戸建てにおいては約13%の値下げとなりました。)

今回の火災保険料金の大幅な見直しは、2007年4月以来となります。

火災保険には水災や地震などを追加する契約がありますが、全ての追加契約の料金も値上げ対象となっています。

大手保険会社によると、主な原因は、近年増加する自然災害による集中豪雨の頻発や、都心部での大雪による保険申請の増加とアナウンスしています。

確かに保険申請の増加による、保険金支払い負担によるものが直接的な要因であることは間違いないと思います。具体的には戸建て住宅の風災被害と、マンションの老朽化による配管の漏水事故による水濡れが保険会社の負担として重くのしかかっていると思われます。ただし、保険会社は具体的な原因を開示していません。罹災頻度や被災内容の詳細は「守秘義務」としているスタンスだからです。

しかしながら、もっと掘り下げてみると保険金の値上げの理由に問題があるように感じます。なぜなら、保険金は値上げする要因より、明らかに値下げできる要因の方が多いからです。

火災保険金が値下げできるはずの要因

火災による保険金の支払いは減少傾向にある。

日本の住宅は戸建て住宅から共同住宅の割合が高まり、火事も減っています。

デフレの影響により、家屋の評価額は下がっている。

契約者に支払わられる保険金の参考基準は、建物を建てた時の建築費ではありません。

同等の建物を、現在の物価で建てる場合の工事費が評価額になります。つまり、物価の変動がそのまま影響されます。

例えば、東京で1985年に1000万円で建てた家屋は2015年現在920万円の評価額になります。

アベノミクスの影響で物価は上昇しましたが、一時的であり、益々住宅の評価額は下がる可能性があります。

昔に比べ、耐久性の高い資材による普及や耐火構造の技術が向上している。

20年前、30年前に比べ建築技術は発達しているので、当然、耐震性、防災機能も向上しています。

(ただし、今回の改訂には新たに「築浅物件割引」が登場しました)

建築基準法の改正や住生活基本法などにより、法律による品質維持の監視も強化されている。

住宅メーカーへの良質な住宅の供給や住宅の基本性能確保の義務が年々厳しくなっています。

自然災害のひとつである台風の数は増加傾向ではない

気象庁発表による台風の発生数では、過去50年と比べても増加していないことは明らかです。台風の発生数(2014年までの確定値と2015年の速報値)

主な要因を5つほど上げましたが、これだけでも十分、保険会社が保険料金を安くできる明確な理由があることがお分かりいただけると思います。

20年前に建築した1000万円の建築物は920万円で建てることができ、建築技術も向上している上、行政による監視も強化されているんです。これほどの条件が揃っているにもかかわらず、なぜ、保険料金を保険会社は値下げできないのでしょうか?

火災保険金が値下げできない本当の理由

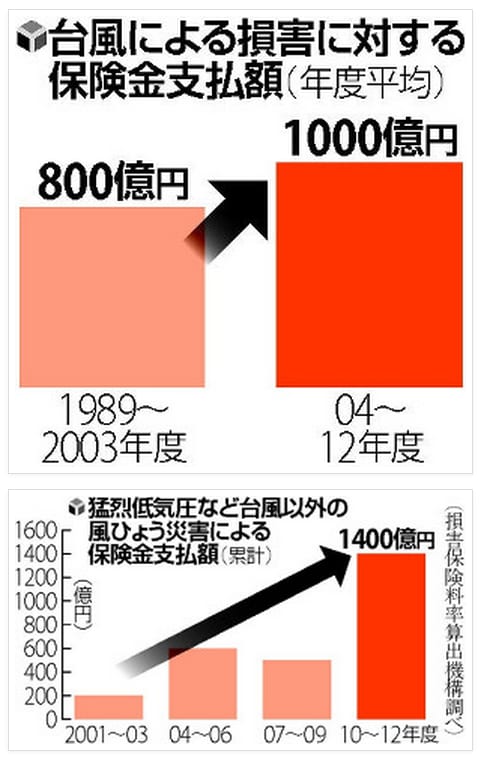

読売新聞の上の表をみて、台風と地震を除く風ひょう災害が10年前に比べ7倍も増えてるか???

と、ものすごくつっこみたくなります。

火災保険料金が値上げした理由は、結局火災保険を利用した屋根の修繕件数が増えたからだと考えられます。

ここ数年で当社でも火災保険を利用した屋根のリフォームを希望されるお客様がずいぶん増えました。火災保険を利用して屋根の修繕工事ができることを認知されていなかったからだと思います。テイガク屋根修理でも火災保険会社用のお見積もりを作成し、多くのお客様に保険金を利用した屋根改修工事をさせていただきました。

保険会社は表向きは「守秘義務」である立場をとっていますが、いったん火災保険料金が値上げした詳細を明らかにすれば、火災保険の申請代行により消費者を狙う業者が増えるはずです。また、今まで火災保険を利用して屋根の修理ができることを知らなかったお客様が修理を希望するケースも増えることになります。

今後も保険会社は保険金支払い内容の詳細は明らかにしないはずです。尚、火災による被災の代わりに増えているのが、風災と盗難による保険金の支払いであることは保険会社は認めています。盗難も気になるところですが、、、。

最長10年契約の保険会社の目的

保険会社は2015年10月1日より、自然災害が多発したことで長期的なリスクを見通すことが難しなったと判断し、これまで36年であった長期契約が最長10年に制限することにしました。

これにより、長期契約のメリットである、保険料金の節約ができなくなくなりました。

一般的には保険料金の値上げの一環であると、報じられています。

しかし、もうひとつの大きな目的が保険会社にはあると思います。

例えば築30年を過ぎたコロニアルの屋根は完全に寿命が過ぎています。

寿命の過ぎた家屋に再度、36年の長期契約を行うことは保険会社の方にデメリットがあることは明らかです。

そして、再査定、再契約する時、家屋の損傷が激しい場合は契約を保険会社は拒否できます。

つまり、契約期間の短縮はお客様からの申請を辞退することも目的のひとつであると考えられます。

値上げ、契約短縮では根本解決には至らない

保険会社は保険料金の値上げや契約の短縮により、保険金の支払いに対する負担が軽減されますが、火災保険を利用した屋根の修繕が一般的により認知され、更なる値上げの可能性があります。

この値上げの解決には風災条項による屋根の改修について、火災保険契約者への被災内容に関した明瞭かつ詳細な解釈と積極的な通知、マニュアルの作成、悪質申請の取り締まり強化が必要だと思います。

先日、保険鑑定人の方とお話をする機会がありましたが、現在、保険申請において、故意による虚偽が発覚した際、刑事罰の対象になるよう働きかけをしているようです。

もちろん、屋根のリフォームを直接施工する私たちは、保険申請代行業務と屋根の工事を抱き合わせ販売する行為などの保険申請などについて、これからも問題提起を続けていきたいと思っています。

保険業界、資材メーカー、リフォーム会社が互いに協力し合い、明瞭かつ詳細な解釈ができる道筋をつくり、常に正しい、誠実な立場で、お仕事をお客様から請け負っていけることを切に願っています。

今後、保険会社がどのような働きかけを行っていくのか、今後の動向に注視したいと思います。