損害保険会社から支払われる保険金を利用して屋根の修理をおこなう人が年々増えています。

温暖化の影響で屋根を吹き飛ばすほどの被災(風災)が増えていることが背景としてあります。

住宅購入時に加入する「火災保険」が契約期間内であれば、保険をつかって無料で屋根の修理ができる可能性があります。

火災保険は「火」のイメージが強いです。

実は多くの火災保険では「風」による風災被害の補償もセットになっていることが多いです。

何よりもこの損害保険会社への保険申請、読者の方が思っているよりずっと簡単です。

このページでは火災保険を申請するための手続きと注意点を中心に解説します。

目 次

火災保険の申請はとても簡単

火災保険の申請は簡単

自宅の屋根が台風の影響で風災被害にあった場合は、火災保険の対象となります。

保険会社から保険金として屋根の修理費用が自身の銀行口座に支払われます。

火災保険の申請はおどろくほど簡単です。

もうひとつの代表的な損害保険である、自動車保険の申請よりもはるかに簡単です。

考えてみれば当たり前のことです。

火災保険の場合は自動車保険と違い、被害者と加害者の関係が成立しないません。

被害者が申請した保険金を保険会社が支払うという極めてシンプルな仕組みです。

正しい方法で申請をおこなえば、希望額に近い修理費用がスムーズに保険会社から支払われます。

保険対象になる被災の代表例

棟板金(むねばんきん)の飛散

■保険申請できる費用

棟板金の交換費用と足場組立費用など

コロニアル(スレート)のはがれ

■保険申請できる費用

コロニアルの部分交換費用と足場組立費用など

瓦の崩れ

■保険申請できる費用

瓦の葺き直し、交換、葺き替え費用と足場組立費用など

トタン屋根のはがれ

■保険申請できる費用

トタンの張り替えと足場組立費用など

必要書類は合計3枚

保険の申請に必要な書類は以下の3点です。

「保険金請求書」と「修理見積書」「被災個所の写真」です。

このうち「修理見積書」と「被災個所の写真」は屋根修理会社が用意をします。

保険金請求書

日付や名前、住所、振込先などを書く程度の書類です。

難解なものではなく、とても簡単に記入ができる書類です。

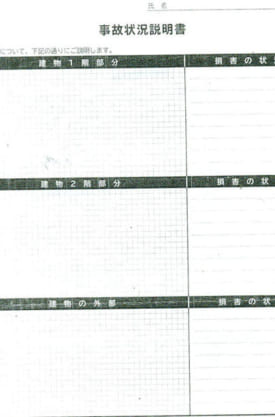

事故状況説明書

「保険金請求書」の他に「事故状況説明書」を求める保険会社も存在します。

「事故状況説明書」は屋根のどのあたりが被災したかを示す書類です。

屋根の形を手書きで書き、被災した箇所を矢印で書き示してください。

東西南北がどの方向かも書いておくと丁寧です。

早く確実に保険金を受け取るには

-

被災が分かったらすぐに資料請求

-

申請は自分でおこなう

-

屋根専門の工事会社に相談

ポイント1:被災が分かったらすぐに資料請求

まずはじめに保険会社(もしくは代理店)に連絡して保険申請に必要な資料を請求をしましょう。

屋根の修理業者を探すよりも先に資料請求です。

災害時は保険会社への問い合わせが集中するため、保険請求の資料入手に大幅な遅延が生じます。

請求資料が届くまで1か月を要することがあります。

屋根修理会社に来てもらってからや、見積書や写真を入手してから保険会社に相談をすると、それだけで時間のロスが生じます。

ポイント2:申請は自分でおこなう

保険の申請は絶対に業者の手に頼らず、自分自身でおこないましょう。

「プロがおこなわなければ保険金は受け取れない」といった不安をあおるような言葉をインターネットで見かけます。

そのようなことは決してありません。

「写真から判断して被災として認めるには無理がある」もしくは「過度な金額の請求である」でなければ、とてもスムーズに保険会社から保険金が支払われます。

ポイント3:屋根専門の工事会社に相談する

できる限り「屋根専門の工事会社」に見積書の作成依頼はおこなってください。

理由は屋根工事会社が作成する修理見積書の金額が安いからです。

いうまでもないことですが、保険金請求された金額が市場価格に近ければ近いほど、保険会社の対応は早いです。

適正な価格かつ適切な見積り内容であると判断されれば、保険会社は現地調査を経ずに保険金を支払うことが多いです。

一方、過度な金額の請求をすると、支払いは遅れるばかりか、調査を元に支払いが拒絶されることもあります。

![]() 保険鑑定会社による調査

保険鑑定会社による調査

火災保険申請を保険会社が受け付けする際、「写真から判断して被災として認めるには無理がある」「過度な金額の請求である」とみなされた場合、保険鑑定会社による調査がおこなわれます。

ヒアリングだけで終わることもありますが、現地におもむいて被災状況と見積書を比べて調査をおこなうこともあります。

保険鑑定会社の人員にも限りがあるため、大規模自然災害後に保険鑑定会社による鑑定が決定した場合は、保険金の支払いが大幅に遅くなる可能性があります。

申請書類に疑問が残る場合は、支払いが拒絶されることがあります。

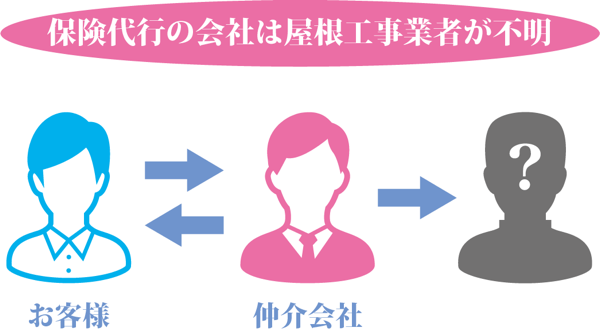

ハウスメーカーや塗装工事会社が請け負う屋根修理工事は、下請けの屋根工事会社へ外注されるかたちになります。

これらの会社に見積作成を依頼すると、自ずと保険会社へ請求する金額が高くなります。

このような背景がある中で、「火災保険の申請代行業務(仲介業務)を専業にする会社」や「業者を紹介し、紹介料金を受け取る紹介サイトを運営する会社」も存在します。

前者は火災保険申請代行会社とよばれています。

後者はマッチングサイト運営会社ともよばれています。

マッチングサイト運営会社は成果報酬制なので、紹介する会社は屋根修理会社ではなく、火災保険申請代行会社だったり塗装会社だったりします。

「どうすれば保険会社からより多くの保険金を入手できるのか。」

このような考えをもつ会社に相談をしてしまうと、保険会社からスムーズに保険金が受け取れないでしょう。

保険金を受け取り、工事契約を結んだ後、その業者が「どうすれば費用をかけずに修理ができるのか。」

このような考えをもつ会社です。

まさに悪質業者がもつ考えです。

保険金を受け取り無料で修理をしても、屋根の修理が適切でなければ修理をおこなう意味がありません。

近年「申請業務のビジネス化」が進んでおり、消費者と業者の間でトラブルが急増しています。

被保険者と実際に工事をおこなう会社の間に「第三者」が加われば加わるほど「複雑になる」ことを常に意識してください。

「屋根が被災したら屋根工事を専門にしている屋根工事会社に相談をする」とてもシンプルなことです。

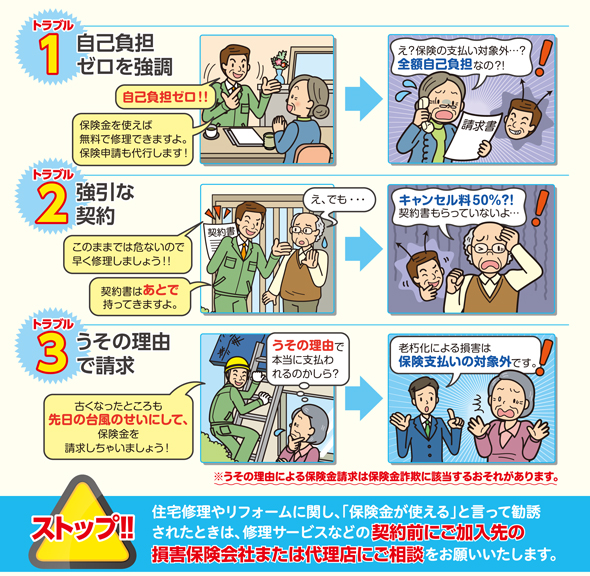

火災保険で多い代表的な3つのトラブル(一般社団法人 日本損害保険協会)

日本損害保険協会とは?

日本損害保険協会は損害保険会社の業界団体です。

あいおいニッセイ同和損害保険やau損害保険、セコム損害保険、ソニー損害保険、損害保険ジャパン、大同火災海上保険、東京海上日動火災保険、三井住友海上火災保険、明治安田損害保険など28社が加盟しています。

火災保険申請に関するおすすめ動画(一般社団法人 日本損害保険協会)

日本損害保険協会が制作した火災保険申請の注意喚起動画です。

保険申請代行

キャンセル料

うその理由で請求

悪質コンサル

屋根修理だけではない!火災保険の補償内容

最近の火災保険は「住まいの保険」という呼び名が定着されつつあります。

理由は火災よりも風災や水災など、火災以外の理由で保険申請されることが多くなっているからです。

ここでは屋根”以外”の修理で火災保険が補償をする例を一部ご紹介します。

※損害保険会社や保険商品によって補償内容は様々です。必ず支払われるとは限りません。

屋根修理をおこなうための諸費用

損害範囲確定費用

損害範囲確定費とは、屋根修理会社がおこなう現地調査及び見積書作成費に当たります。

仮修理費用

仮修理費用とは応急処理費用のことです。

多くの保険会社は応急処置にかかる費用を負担してくれます。

残ぞん物片付け費用

はがれた落ちた瓦などの処分費や清掃費などが当てはまります。

屋根修理会社に残がい物を引き取ってもらい、処分してもらう費用の請求ができます。

屋根以外の被災の補償

屋根以外の外壁や庇板金(ひさし)なども保険申請の対象となります。

以下の部位にも被災箇所がないか、申請漏れがないよう注意をしてください。

![]() 屋根以外の保険申請対象例

屋根以外の保険申請対象例

外壁のはがれ

庇板金(ひさしばんきん)のめくれ

窓の割れ

雨どいの歪み

軒天(のきてん)のめくれ

破風板(はふいた)の歪み

シャッターや雨戸の破損

アンテナの破損

建物付属物の修理費用

建物に付属している門や塀なども保険申請の対象になることが多いです。

ただし、修理や交換にかかる費用の”全額”が補償対象にはなることは少ないです。

一部費用を補償してくれる可能性があります。

漏れがないよう保険申請しましょう。

![]() 建物付属物の修理費用

建物付属物の修理費用

門の歪み

塀の崩れ

物置きの凹み

エアコンの室外機の凹み

カーポートの穴あき

バルコニーテラスの穴あき

火災保険の申請が認められないケース

保険が認められない条件

保険会社の多くは火災保険の対象とならない前提条件を設けています。

以下の条件に当てはまる場合は、保険申請をしても受けつけてもらえない可能性があります。

※損害保険会社や保険商品によって前提条件は異なります。

![]() 代表例

代表例

修理費用が20万円以下

ただし、屋根の修理には足場工事を要することがほとんどです。

足場組立工事を含めた屋根修理工事は20万円を超える請求金額になります。

風速20メートル以上

過去をさかのぼると風速20メートルを超えた日が被災をした該当日であると推測できます。

そのため、風速20メートルの条件で保険申請が認められないケースはほとんどありません。

保険契約者、被保険者等の故意もしくは重大な過失または法令違反

経年劣化

屋根と外壁の痛みや劣化が見るからに進んでいる屋根や外壁は、台風が原因ではなく経年劣化が原因であると保険会社からみなされる可能性があります。

経年劣化とみなされた場合、屋根の修理にかかる費用は自己負担となります。

経年劣化について(損保ジャパンの説明資料)

大手損害保険会社である損保ジャパンの火災保険資料には、以下のような内容が示されています。

【保険金をお支払いできない主な場合】

●保険の対象の自然の消耗もしくは劣化または性質による変色、変質、さび、かび、腐敗、腐食、浸食、ひび割れ、剥がれ、肌落ち、発酵もしくは自然発熱の損害その他類似の損害

●ねずみ食い、虫食い等

●保険の対象の平常の使用または管理において通常生じ得るすり傷、かき傷、塗料の剥がれ落ち、ゆがみ、たわみ、へこみその他外観上の損傷または汚損(落書きを含みます。)であって、保険の対象ごとに、その保険の対象が有する機能の喪失または低下を伴わない損害

素材自体に問題がある屋根(ノンアスベスト屋根)

また、建築後20年未満であっても、ノンアスベスト屋根のように不具合が発生しやすい屋根は素材の問題として認識されてしまうことが多いです。

その場合、保険適応が認められない可能性があります。

屋根カバー工法

屋根カバー工法は古い屋根のうえに軽い屋根材を被せて仕上げる屋根工事方法のことです。

同じ素材の屋根材を再調達して、元に戻すという考えが保険では適用されます。

したがって、原則、屋根カバー工法は保険会社から認められません。

はがれた同じ屋根材で交換、もしくは屋根全面を葺き替え、葺き直しをする工事のみが保険対象となります。

たとえばスレートの場合は、スレートで交換もしくは葺き替えしか保険会社から認められません。

ただし、葺き替えよりも費用が安くすむなどの合理的な理由が認められる場合は、屋根カバー工法が認められる場合があります。

グレードアップ

たとえば、コロニアル(スレート)よりも高価で高品質のガルバリウム鋼板の金属屋根に張り替えることは、認められません。

夏の暑さを和らげる効果がある換気棟(かんきむね)の取り付けも認められません。

既存の屋根よりもグレードアップした屋根でリフォームする場合、グレードアップした分の差額が自己負担となります。

室内の被害

室内側の漏水による損害は認められないことが多いです。(家財保険を除く)

スーマートフォンやパソコンが水濡れした場合の損害も認められません。

火災保険の申請方法

それでは具体的に火災保険の申請方法を解説します。

※損害保険会社や保険商品によって手続きに違いがある可能性がございます。あらかじめご了承ください。

理想的な火災保険申請の流れ その1

ある会社の見積書を元に保険申請をおこない、保険金を受け取ります。

その後、改めて複数の会社から相見積りをおこなったうえで工事業者を決めるパターンです。

-

保険会社もしくは保険代理店に問い合わせをし保険申請の書類を入手する

-

被災内容を伝えて保険申請の書類を入手する

-

身近にいる建設業者から保険申請の見積書を入手する

-

保険鑑定を受ける(必要時)

-

保険金の決定と入金

-

改めて屋根修理業者を探して相見積もりをおこなう

-

安心できる屋根修理業者を選定し、その工事会社と契約を結ぶ

-

工事開始と引き渡し

![]() 火災保険の申請と実際の工事は切り分ける

火災保険の申請と実際の工事は切り分ける

相見積もりを取るという行為は、当たり前のことであり、建設業界では常識です。

しかし、火災保険の見積りだけに限っては、異議を唱える業者が多いです。

異議を唱える業者は、建設業を主業にせず、火災保険申請代行だけでしか収益を得ていない業者であることがほとんどです。

③で見積書作成をおこない、⑦で工事契約を逃した業者は面白くありません。

そのため、「保険申請と工事契約を抱き合わせで販売」するように仕向ける業者がいます。

たとえば、工事契約を結ばなかった場合、保険金の50%を違約金として支払ってもらうといったペナルティを設ける業者がいます。

被保険者(保険契約者)は50%の違約金を支払わなければならないため、工事業者への不安を抱えながら屋根修理工事を依頼することになります。

このケースでトラブルに発展することが多いです。

実際の工事を他業者に依頼した場合について問題がないか、その場合の費用負担はいくらなのか、あらかじめ確認しておきましょう。

業者が訪問をして見積り書を作成する労務は、かかったとしてもせいぜい数万円程度です。

そもそも、そのような過度な請求を求める業者が適切な屋根修理工事ができるか疑問が残ります。

保険申請と実際の工事は切り分けて考えることをおすすめします。

理想的な火災保険申請の流れ その2

はじめに相見積もりをとって信頼ができる屋根工事業者を探す方法もおすすめです。

屋根修理業者を選んでから、火災保険の申請について相談をするという流れです。

-

保険会社もしくは保険代理店に問い合わせをし保険申請の書類を入手する

-

問い合わせ時は「○月〇日の強風で屋根が被災したようなので保険申請したい。」と伝える

-

複数の屋根修理業者から屋根修理の見積書を入手する

-

屋根修理業者を選定する

-

屋根修理業者から保険申請に関する「修理見積もり書」と「被災写真」を入手する

-

保険申請をおこなう

-

保険鑑定を受ける(必要時)

-

保険金の決定と入金

-

工事会社と工事契約

-

工事開始と引き渡し

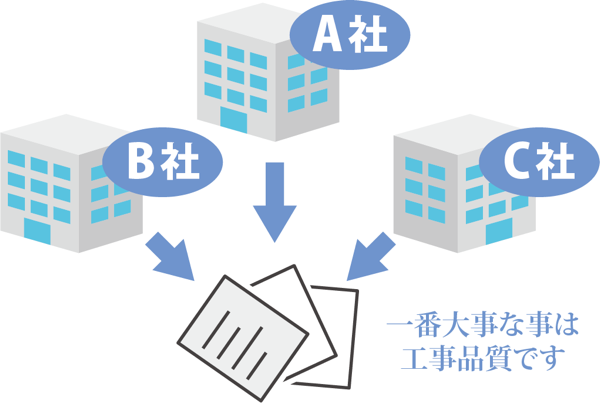

![]() 大事なことは保険金ではなく屋根工事の品質

大事なことは保険金ではなく屋根工事の品質

保険金の金額ばかり気になっていませんか?

保険金は受け取ることは「手段」であり、2度と被災しない安心できる屋根修理をおこなうことが本当の「目的」です。

手段と目的をはき違えないようにしましょう。

最も重要なことは質の高い屋根工事をおこなうことです。

つまり、屋根修理業者選びが最も重要です。

注意して欲しい火災保険申請の流れ

台風で生活ができないほどの深刻な被害を受けた場合は、速やかな対応ができる業者かどうかが最優先課題になります。

相談先が屋根専門の修理業者であることが分かっていれば、相見積りをおこなわずに保険申請と屋根の修理を同時進行でおこなってよいでしょう。

最も確実に保険金を受け取り、速やかに屋根修理工事ができます。

しかし、相談先が屋根工事をおこなう会社ではく、工事を外注する会社であれば注意が必要です。

屋根専門の工事会社であっても自然災害時は急激に忙しくなるので、知り合いの屋根工事職人に外注のかたちで受注をはかるようになります。(特に被災地)

なかには「すぐに工事ができます」。と嘘をついてでも工事受注を取ろうとする業者も存在します。

急ぎすぎることで、誤った判断をしないよう注意してください。

-

保険会社もしくは保険代理店に問い合わせをし保険申請の書類を入手する

-

問い合わせ時は「○月〇日の強風で屋根が被災したようなので保険申請したい。」と伝える

-

身近にいる業者から保険申請の見積書を入手する

-

工事時期・工事内容・応急処置の対応について事前確認を必ずおこなう

-

保険申請をおこなう

-

保険鑑定を受ける(必要時)

-

保険金の決定と入金

-

工事会社と契約を結ぶ

-

工事開始と引き渡し

![]() 工事契約前に必ず確認して欲しいこと

工事契約前に必ず確認して欲しいこと

大規模自然災害時は相見積もりを取っている余裕が全くなく、時間との戦いになることが多いです。

相見積もりをおこなわずにひとつの業者に全てを任せる場合は、以下のことは必ず確認をしましょう。

1:工事契約書に工事着工日の記載

口頭だけで着工日を伝えられていることはないようにしましょう。

2:工事内容を必ず確認

たとえば、棟板金(むねばんきん)を固定する留め具が「釘」なのか「ビス」なのかで固定する力が変わります。

せっかく工事をしても工事品質が伴っていなければ、工事をする意味がありません。

3:応急処置の対応について必ず確認

工事着工前に応急処置をおこなってくれるか、再び応急処置が必要になって場合は有償かどうか確認をしてください。

不適切な火災保険申請の流れ

屋根の修理にあわせて外壁塗装やシーリング打ち、シャッターボックスの取り付けなどをおこなう人が増えています。

足場を組み立てるため、ついでに外壁のメンテナンスをおこなった方がお得だからです。

「屋根の修理をおこなうために屋根修理業者を探していたにもかかわらず、気が付いたら屋根の専門工事業者ではなく外壁塗装の専門工事業者と契約を結んでいた」。といったケースが多いです。

外壁塗装業者が作成する保険申請の見積書は、屋根工事が外注であることが多いため、申請金額が高額であることが多いです。

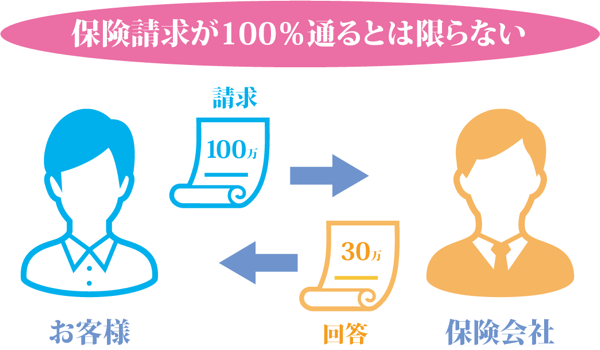

請求する保険金が必ず満額おりるとは限らないということを理解してください。

-

保険会社もしくは保険代理店に問い合わせをし保険申請の書類を入手する

-

問い合わせ時は「○月〇日の強風で屋根が被災したようなので保険申請したい。」と伝える

-

複数の業者から被災部分の修理だけではなく外壁塗装などの見積書作成を依頼する

-

見積保険金額と実費の差が少ない業者に工事を依頼する

-

工事会社と契約を結ぶ

-

保険申請をおこなう

![]() 保険金請求の金額で業者を決めてはいけない

保険金請求の金額で業者を決めてはいけない

どうしても保険請求金額が高い見積り書を保険会社に提出したくなります。

しかし、過大請求として認められてしまうと、最悪の場合、保険金の請求自体が拒絶される結果を招いてしまいます。

また、筆者の経験上、外壁塗装とあわせて屋根修理工事をおこなうお客様は、屋根のことよりも外壁の色や塗料選びに関心が向くお客様が多いです。

はじめのきっかけは屋根修理だったことを思い返して欲しいです。

屋根は外壁よりもはるかに自然災害の影響を多く受ける部位です。

外壁塗装よりも屋根の修理内容や工事品質を何よりも重視してください。

正しい“保険金”の使い方

保険金の使い道は自由

前述のとおり、コロニアル(スレート)が風で飛ばされて被災した場合、金属屋根で被せるカバー工法の保険申請はできません。

保険会社が支払ってくれるのは、あくまでも被災した屋根の「部分修理の費用」です。

屋根を全面を改修したり、見栄えを良くしたり、既存の製品より高品質の製品を用いたりすることはできません。

その一方で、保険金の使い道は保険契約者の自由です。

つまり、保険会社に申請した見積り書どおりの工事をおこなう必要はありません。

極端な話ですが、そのまま保険会社から受け取った保険金を使わないでいても、保険会社から何も言われません。

(※保険会社や保険商品によって制限がある場合があります)

正しい保険金の使い方

最も大事なことは2度と被災をせず、安心できる質の高い屋根工事をおこなうことです。

毎年のように大型の台風が襲ってくることを前提とした屋根のリフォーム工事をおこなうべきです。

火災保険を用いて部分修理をおこなったとしても、部分修理だけでは繰り返し同じ被害が再発することでしょう。

もし保険金が支払われたのであれば、その保険金を「葺き替え工事や屋根カバー工法などの全面改修費用の一部として活用」することを強くおすすめします。

自己負担が避けられませんが、被災したことをきっかけにして、長く安心できる一回で済ませられる屋根工事をおこなうことを心掛けてください。

画像中央の ![]() アイコンを左右に移動すると、画像の比較ができます

アイコンを左右に移動すると、画像の比較ができます

正しい屋根修理業者の見つけ方

屋根専門の工事業者とは?

屋根専門の修理業者とは「板金工事業者」もしくは「瓦葺工事業者」のどちらかです。

職人さんは「板金工」と「瓦葺工」になります。

前者は金属屋根、後者は瓦屋根の工事を得意としています。

コロニアル(スレート)とアスファルトシングルは工事が簡単な屋根材なので、どちらの会社でも施工ができます。

外注に頼らない工事業者であるかどうかは、倉庫があるかどうかで判別できます。

画像は弊社の工事拠点です。

屋根工事を自らおこなう会社は、ご覧のような屋根資材を保管する倉庫を有しています。

各組合のホームページから検索

現在、インターネットで板金工事会社や瓦葺工事会社を見つけることが難しくなっています。

インターネットで火災保険について調べてると、「業者紹介のマッチングサイト」や「火災保険申請代行会社」「塗装工事会社」のホームページにたどり着くことが多いはずです。

以下に板金工事会社と瓦葺工事会社が所属する組合のホームページをご紹介します。

参考にしてください。

ちなみに弊社は東京都板金工事組合に所属しています。(工事拠点は川口市・横浜市・市川市・堺市・伊丹市)

火災保険申請に関するよくある質問

保険の申請は保険会社と保険代理店どちらに連絡をすればよいか?

基本的にどちらに連絡しても全く問題はありません。

はじめての保険申請なので、親身になって申請手続きのサポートをしてくれる保険代理店も存在します。

一方で、保険請求が増えると代理店の評価が下がるという情報もあります。

筆者は24時間速やかに受付してくれる保険会社のホームページから連絡を取ることをおすすめしています。

写真撮影のポイントは?

・被害か所の写真を撮影する

・屋根全体の形が分かる写真を撮影する(被災者の屋根であるか確認するため)

・表札を撮影する

火災保険と公的支援の両方を申請して問題はないか?

問題はございません。

さいごに

「火災保険」は「住まいの保険」とよばれるようになり、火事や以外にもたくさんの補償をおこなってくれます。

本当に火災保険の申請はとても簡単です。

しかし、簡単に保険金が手に入るがゆえに、保険契約者の火災保険を”利用”して営為のきっかけを図ろうとする業者がいます。

インターネットで火災保険について調べていると、「0円屋根修理」や「火災保険200万円受給」などの過激な広告フレーズをよく目にします。

損害保険会社は住宅が被災にあったら修理業者から見積りを取ることを求めているにもかかわらず、屋根修理業者は保険に詳しくないから相談すべきではないといった宣伝まで目にする事態にいたっています。

最近は火災保険申請代行会社のなかでも競争が起っているようで、年々宣伝活動がエスカレートしているように感じます。

なによりも大事なことは「2度と被災しない安心できる屋根修理をおこなうこと」ではないでしょうか。

安心できる屋根修理業者探しからぜひ、はじめてください。

正しく火災保険の申請をすれば、何も不安になることはありません。

ここまでご閲覧ありがとうございました。